Il n’est pas toujours simple pour les promoteurs de régime d’accumulation de capital de fixer la cotisation qu’ils versent au compte de leurs employés. Entre les contraintes budgétaires et la volonté de permettre à la main-d’œuvre de bénéficier d’un bon niveau de vie à la retraite, les employeurs doivent parvenir à encourager les salariés à partager l’effort d’épargne, en toute connaissance de cause.

Sept employeurs sur dix expriment des préoccupations au sujet des employés qui ne participent pas à leur régime de retraite ou ne l’utilisent pas efficacement, indique un sondage d’Aon publié en décembre dernier.

Ces promoteurs de régime font le constat que leurs efforts pour aider les employés à préparer leur après-carrière ne sont pas reconnus à leur juste valeur, et qu’ils ne permettront pas d’atteindre l’objectif poursuivi. Pourtant, « quand elle est bien perçue, la présence d’une cotisation de contrepartie de l’employeur a une influence importante sur le taux de participation des employés », constate Denis Desrochers, directeur régional des ventes au Québec, Épargne et retraite collectives à

iA Groupe financier.

Or, la perception des régimes de retraite souffre d’une moindre appréciation de la part des employés. « Depuis quelques années, les composantes de la rémunération globale se diversifient, et plusieurs d’entre elles peuvent être davantage reconnues par les employés, au moins à court terme, que les régimes de retraite », souligne Stéphanie Mariamo, conseillère principale chez Mercer.

Cerner ses propres objectifs

Le promoteur peut se questionner sur le niveau de sa cotisation de contrepartie, souvent conditionnelle au versement d’une cotisation par l’employé. Mais auparavant, c’est la stratégie d’ensemble que l’employeur devrait revoir, en commençant par l’analyse des besoins, à la fois de l’employé et du promoteur. « Le promoteur doit mener une analyse approfondie de ses besoins et créer son propre scénario », recommande Denis Desrochers.

Du point de vue de l’employeur, un comparatif est souvent mené afin de se positionner face à d’autres acteurs de son industrie. « L’employeur base fréquemment sa cotisation sur ce que les concurrents font », observe Jason Malone, associé principal, Solutions pour la retraite chez Aon. Cette analyse est réalisée afin d’assurer la rétention de sa main-d’œuvre.

Du côté de l’employé, le besoin à combler peut être l’accumulation de revenu en vue de la retraite… mais pas seulement. Cet objectif est parfois difficilement perçu par les employés les plus jeunes. Les promoteurs doivent alors se pencher sur le profil démographique de leur personnel afin de vérifier la pertinence de son degré de participation.

Choisir la bonne approche

Dans les faits, la cotisation patronale tend à s’établir autour d’une médiane canadienne de 4 % du salaire annuel, observe Stéphanie Mariamo, qui constate une augmentation ces dernières années. Quand un employeur passe d’un régime à prestations déterminées à un régime à cotisation déterminée, il a tendance à compenser ce changement, ce qui a pour effet de tirer la médiane vers le haut, mentionne-t-elle.

La proportion de la cotisation patronale s’établit le plus souvent entre 3 et 6 % du salaire annuel de l’employé, avec une majorité d’employeurs qui contribuent à hauteur de 5 %, note de son côté Jean-Michel Lavoie, vice-président régional, développement des affaires, Régimes collectifs de retraite à la Sun Life.

La seule question du niveau de cotisation ne doit pas masquer le véritable objectif du régime : préparer le revenu de retraite des employés. « Une grande attention doit être portée aux rendements réellement obtenus dans le régime, prévient Denis Latulippe, professeur titulaire à l’École d’actuariat de l’Université Laval. C’est seulement si les rendements sont au rendez-vous que le niveau de cotisation patronale devient un signal fort. »

D’un point de vue plus global, la question même de la cotisation patronale masque d’autres points, davantage susceptibles d’influer sur la participation des employés au régime de retraite. C’est qu’un employé sur cinq n’a aucune idée de ce qu’il débourse, ni de ce que son employeur cotise, selon un sondage d’Aon publié en mai 2019. « Pour l’employé, choisir entre son salaire et sa retraite peut se révéler difficile », constate Jason Malone.

«Quand elle est bien perçue, la présence d’une cotisation de contrepartie de l’employeur a une influence importante sur le taux de participation des employés. »

– Denis Desrochers, iA Groupe financier

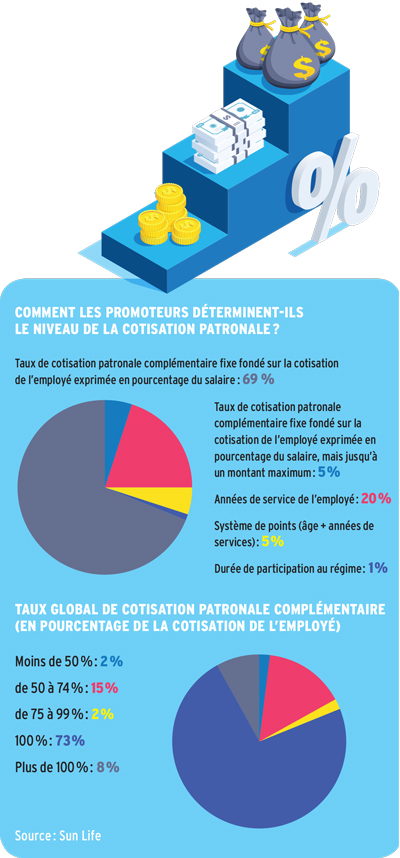

Pour convaincre les employés de contribuer eux-mêmes au régime, la plupart des promoteurs versent une cotisation patronale conditionnée à celle du participant. Le pourcentage le plus courant du salaire que doivent représenter les cotisations salariales pour donner lieu aux cotisations patronales maximales est de 5 %, lit-on dans le rapport Objectif Épargne 2019 de Sun Life. La majorité des employeurs qui offrent un programme de cotisations patronales complémentaires versent au moins 75 % du montant cotisé par le participant.

Cette cotisation conditionnelle a le mérite de conscientiser l’employé à la préparation de sa retraite, explique Jason Malone, qui met en exergue un effet pervers de cette stratégie auprès de la main-d’œuvre plus jeune. Celle-ci fait face à des dépenses importantes pour s’établir dans la vie, et les jeunes pourraient se sentir frustrés de perdre l’argent mis sur la table par leur employeur, faute d’avoir eu les moyens de participer davantage au régime. La cotisation devrait donc être sans condition pour cette tranche d’employés.

La cotisation patronale peut parfois être calculée selon l’âge ou les années de service des travailleurs. Cette option est assez rare, et n’est pas forcément souhaitable. « Cela rend les choses plus complexes à comprendre pour les employés », relève Jason Malone, qui y voit un avantage surtout lorsque le promoteur tient absolument à récompenser la loyauté de ses troupes.

«Un employé sur cinq n’a aucune idée de ce qu’il débourse, ni de ce que son employeur cotise. Pour l’employé, choisir entre son salaire et sa retraite peut se révéler difficile. »

– Jason Malone, Aon

Régimes plus flexibles

Pour concilier son budget et les besoins de son personnel, l’employeur peut préférer se tourner vers un régime flexible, dont les avantages seront plus facilement perçus par les employés.

Cela peut être le cas en offrant la possibilité à l’employé de cotiser hors du régime de retraite. « L’employeur peut verser sa cotisation dans un outil à l’abri des retraits tant que l’employé fait partie de l’entreprise », illustre Stéphanie Mariamo. Ce produit peut être un REER, un CELI ou un compte d’épargne. L’employé se constitue ainsi une épargne à long terme qui lui servira pour atteindre un objectif intermédiaire : accumuler une mise de fonds pour l’achat d’une résidence, rembourser des dettes d’étudiant, ou encore financer un grand projet de voyage. Tous ces plans empêchent parfois les jeunes employés de penser à la retraite durant la première partie de leur carrière. Un tel outil permet d’ancrer de bonnes habitudes d’épargne, fait remarquer Stéphanie Mariamo.

Des régimes conçus autrement

Le complément patronal modulé est un autre moyen de plus en plus utilisé pour motiver l’employé à participer au régime de retraite, cite Jean-Michel Lavoie. Il s’agit par exemple d’égaler à 50 % les premiers 6 % cotisés par l’employé. Au-delà de 6 %, le versement peut passer à 100 %. Cela signifie que si l’employé accepte de cotiser plus que 6 %, il voit l’employeur doubler sa mise pour tout dollar dépassant ce seuil. Du côté de l’employeur, le coût se limite à 3 % tant que ce seuil n’est pas atteint. Quand l’employé accepte de cotiser 8 %, l’employeur débourse un total de 5 %, ce qui reste dans la moyenne canadienne. L’employé obtient alors un taux de cotisation global combiné de 13 %.

L’employeur peut aussi ajuster ses cotisations en fonction des profits réalisés par l’entreprise. « Il faut voir cela comme un incitatif pour les employés de contribuer à la santé de l’entreprise », dit Denis Latulippe, quitte à ce que, si la situation financière se détériore, la cotisation d’employeur soit réduite ou suspendue.

1 promoteur de régime sur 5 verse automatiquement une cotisation patronale sans exiger une cotisation de l’employé

COTISATIONS ANNUELLES MOYENNES DANS LES RÉGIMES D’ACCUMULATION DE CAPITAL

Employeur : 4 255 $

Employé : 4 680 $

Source : Sun Life

Des régimes conçus autrement

Le complément patronal modulé est un autre moyen de plus en plus utilisé pour motiver l’employé à participer au régime de retraite, cite Jean-Michel Lavoie. Il s’agit par exemple d’égaler à 50 % les premiers 6 % cotisés par l’employé. Au-delà de 6 %, le versement peut passer à 100 %. Cela signifie que si l’employé accepte de cotiser plus que 6 %, il voit l’employeur doubler sa mise pour tout dollar dépassant ce seuil. Du côté de l’employeur, le coût se limite à 3 % tant que ce seuil n’est pas atteint. Quand l’employé accepte de cotiser 8 %, l’employeur débourse un total de 5 %, ce qui reste dans la moyenne canadienne. L’employé obtient alors un taux de cotisation global combiné de 13 %.

L’employeur peut aussi ajuster ses cotisations en fonction des profits réalisés par l’entreprise. « Il faut voir cela comme un incitatif pour les employés de contribuer à la santé de l’entreprise », dit Denis Latulippe, quitte à ce que, si la situation financière se détériore, la cotisation d’employeur soit réduite ou suspendue.

La simplicité d’abord

Quelle que soit la flexibilité et la conception du régime de retraite, la proposition du promoteur doit faciliter la mise en place de la cotisation la plus avantageuse pour le participant. « Le comment passe avant le combien », résume Jean-Michel Lavoie. « Même si le régime est sophistiqué,

il doit être simple à comprendre », renchérit Denis Desrochers.

Et cela commence dès l’adhésion, car l’inertie humaine fait que les choix précoces demeureront en place à long terme, explique M. Lavoie. « L’expérience d’adhésion est optimisée quand elle est facile, c’est-à-dire complètement en ligne, rapide, avec par défaut la cotisation la plus avantageuse, que l’employé peut réduire en utilisant une bande défilante, décrit Stéphanie Mariamo. Cette simplicité permet d’intéresser les participants, en particulier les plus jeunes. »

La simplicité doit faire partie des meilleures pratiques, par exemple en supprimant le délai d’attente pour adhérer au régime. « Quand on diminue le chèque de paie au bout de trois mois, l’employé voit la différence », rappelle Jean-Michel Lavoie, qui indique que Sun Life inscrit par défaut ses propres recrues au taux qui optimise la contribution de l’employeur, les employés pouvant se désinscrire par la suite s’ils le souhaitent.

Une fois l’adhésion effectuée, le promoteur pourrait aussi automatiser la hausse de la cotisation de l’employé, suggère Jason Malone, qui dit remarquer une tendance en ce sens.

La facilité doit imprégner la communication entourant le régime de retraite et la cotisation qui y est versée par l’employeur. « Il arrive qu’une belle proposition ne soit pas comprise », regrette Stéphanie Mariamo. L’effort de l’employeur n’est alors pas perçu par les employés, frustrant les deux parties. « L’employeur a la responsabilité de faire comprendre à son employé ce qu’il fait pour l’aider à économiser en vue de la retraite, et quel bout de chemin l’employé doit lui-même accomplir pour y parvenir », relève Jason Malone.

Cette communication pourrait être transmise via les initiatives d’éducation financière des assureurs, mais aussi au moment des campagnes annuelles de primes, propose Jean-Michel Lavoie.

Une fois le régime de retraite mis en place ou adapté, le promoteur devrait revoir sa stratégie de cotisation tous les quatre ou cinq ans pour tenir compte du nouveau contexte. « Aujourd’hui, on ne s’attend pas à obtenir le même rendement qu’il y a 15 ans, illustre Jason Malone. Cela ne suffit pas de seulement regarder ce que les autres font. On doit s’interroger sur l’atteinte des objectifs et se demander s’ils sont encore adéquats. »

«La simplicité doit faire partie des meilleures pratiques, par exemple en supprimant le délai d’attente pour adhérer au régime. Quand on diminue le chèque de paie au bout de trois mois, l’employé voit la différence. »

– Jean-Michel Lavoie, Sun Life

• Ce texte a été publié dans l’édition de mars 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.