|

|

Par Daniel Stanley, directeur général, Ventes aux institutions – FNB BMO |

Les marchés obligataires représentant toujours un défi, Daniel Stanley, directeur général, Institutions et Services-conseils, FNB BMO parle aux investisseurs des avantages que présente l’utilisation de stratégies de gestion active avec des placements indiciels passifs.

Arbitrage de perception : abandonner des points de vue périmés pour s’adapter aux nouvelles réalités

L’histoire a l’habitude de rendre les vérités populaires d’une génération obsolètes à la suivante. Par exemple, une croyance largement répandue mais en voie de disparition rapide est que les FNB n’offrent qu’un accès passif à une vaste catégorie d’actif. L’actuelle réalité est tout autre.

Aujourd’hui, les directeurs de portefeuilles institutionnels utilisent souvent les FNB de titres à revenu fixe pour élaborer leurs plus gros portefeuilles d’obligations. La construction de l’indice est plus ciblée et créative qu’il y a une génération, voire une décennie. En effet, les FNB de titres à revenu fixe peuvent maintenant procurer des expositions précises tout au long de la courbe des taux, qui est segmentée en fonction de l’échéance et de la qualité des titres. Les gestionnaires peuvent exprimer leurs objectifs de placement actif en utilisant des paniers définis avec précision et orientés vers les expositions souhaitées.

C’est particulièrement vrai pour la composante des titres à revenu fixe d’un portefeuille : le marché des obligations peut être divisé en segments de plus en plus précis pour permettre une plus grande personnalisation du portefeuille.

Aujourd’hui, les directeurs de portefeuilles institutionnels utilisent souvent les FNB de titres à revenu fixe pour élaborer leurs gros portefeuilles d’obligations.

Effectuer des opérations rapides dans l’univers obligataire

À FNB BMO, toutes nos grandes stratégies obligataires sont divisées selon leur horizon de placement et leur qualité du crédit. Vous pouvez investir à court, à moyen et à long terme dans des titres de sociétés et d’État, et ces derniers peuvent être à leur tour divisés en titres fédéraux et provinciaux.

Prenons la duration comme exemple principal. Depuis que la Banque du Canada et la Réserve fédérale américaine ont commencé à relever les taux d’intérêt plus tôt cette année, la valeur des obligations d’État à duration longue a subi des pressions à la baisse. Si vous vouliez modifier rapidement votre duration, une vente et un achat complémentaire uniques vous permettraient de passer d’un point à un autre sur la courbe des taux. Deux opérations pourraient vous faire passer des obligations de sociétés à court terme (ZCS) aux obligations fédérales à long terme (ZFL), ce qui se traduirait par un écart plus mince qu’avec les obligations au comptant.

Il est également important de tenir compte de la rapidité avec laquelle vous pouvez ajuster la qualité de vos titres de créance lorsque les conditions du marché évoluent, comme cela s’est produit à maintes reprises en 2022. Par exemple, si l’on pense qu’une récession est imminente, vous voudrez peut-être rehausser la qualité de vos obligations en privilégiant les obligations d’État au détriment des titres de catégorie investissement, tout en conservant une composante de rendement qui demeure relativement attrayante. Vous pourriez dans ce cas vous tourner vers le segment des obligations provinciales à moyen terme, lesquelles offrent des versements plus généreux que les obligations fédérales.

Quel est le processus optimal pour exécuter cette opération? Plutôt que d’évaluer individuellement chacune des quelque 20 obligations sous-jacentes, on peut réaliser des gains d’efficience en misant sur des expositions tout-en-un précises, comme le FINB BMO obligations provinciales à moyen terme (symbole : ZMP). L’achat direct d’obligations peut être coûteux – en temps et en argent – et les opérations pourraient s’ébruiter, ce qui révélerait donc le changement de positionnement. En revanche, un FNB permet aux directeurs de portefeuille actifs d’ajouter ou de réduire leur exposition sans effort afin d’atteindre un objectif tactique.

Si le bêta élevé est le marteau de votre boîte à outils de placement, le bêta avancé représente tout le reste.

Ajout d’une liquidité accrue à vos portefeuilles

L’augmentation de la liquidité est l’autre avantage qui découle de l’élaboration des portefeuilles d’obligations de cette façon. Si des difficultés surviennent sur le marché obligataire, comme ce fut le cas en mars 2020, les problèmes de liquidité des obligations sous-jacentes ne toucheront probablement pas le porteur de FNB. Le FNB d’obligations s’apparente à une soupape de sécurité : il permet la découverte des cours et agit comme un mécanisme de compensation en période de tension.

Par exemple, dans un marché en baisse, un directeur actif qui gère un portefeuille équilibré pourrait ne pas être en mesure de rééquilibrer le portefeuille en passant des obligations aux actions. Mais avec les FNB, il y a un bassin secondaire d’investisseurs pour couvrir l’écart entre les cours acheteur et vendeur, et le marché continue de fonctionner même si les obligations au comptant cessent de se négocier.

D’ailleurs, un de nos plus gros clients a vendu des parts du FINB BMO obligations totales (symbole : ZAG) pour un montant de 203 millions de dollars au plus fort de la panique, alors que la plupart des obligations sous-jacentes ne se négociaient plus. Il s’agit d’un exemple classique d’opération massive que vous pourriez exécuter en période de forte tension sur le marché. La clé est que les FNB procurent en fait de la liquidité à trois niveaux :

- Liquidité naturelle – appariement entre les cours acheteurs et vendeurs sur les différentes bourses : comme les parts sont négociées sur les bourses à des écarts plus minces, car elles ont déjà été établies, il n’y a pas de négociation des titres sous-jacents.

- Stocks de FNB : les mainteneurs de marché tiennent des stocks pour exécuter les ordres de vente ou d’achat excédentaires que la liquidité naturelle ne suffit plus à exécuter. Encore une fois, ces opérations se négocient à des écarts plus minces, car il n’y a pas de négociation des titres sous-jacents.

- Création ou rachat de parts de FNB : Lorsque la demande ou l’offre de parts dépasse le volume d’ordres, des parts seront créées ou rachetées, comme elles le seraient dans le cas d’un fonds commun de placement ou d’un fonds d’investissement.

Il ne faut pas oublier non plus que les obligations au comptant se négocient au comptant, ce qui signifie qu’une solide relation avec un courtier en obligations – et, honnêtement, un actif sous gestion considérable – est nécessaire pour obtenir une exécution optimale. Cependant, les FNB sont beaucoup plus accessibles et transparents; ils se négocient librement et vous pouvez facilement adapter l’exposition à vos points de vue tactiques.

Pour en apprendre davantage sur la façon d’optimiser vos portefeuilles à l’aide de FNB obligataires, veuillez communiquer avec votre spécialiste des FNB institutionnels BMO.

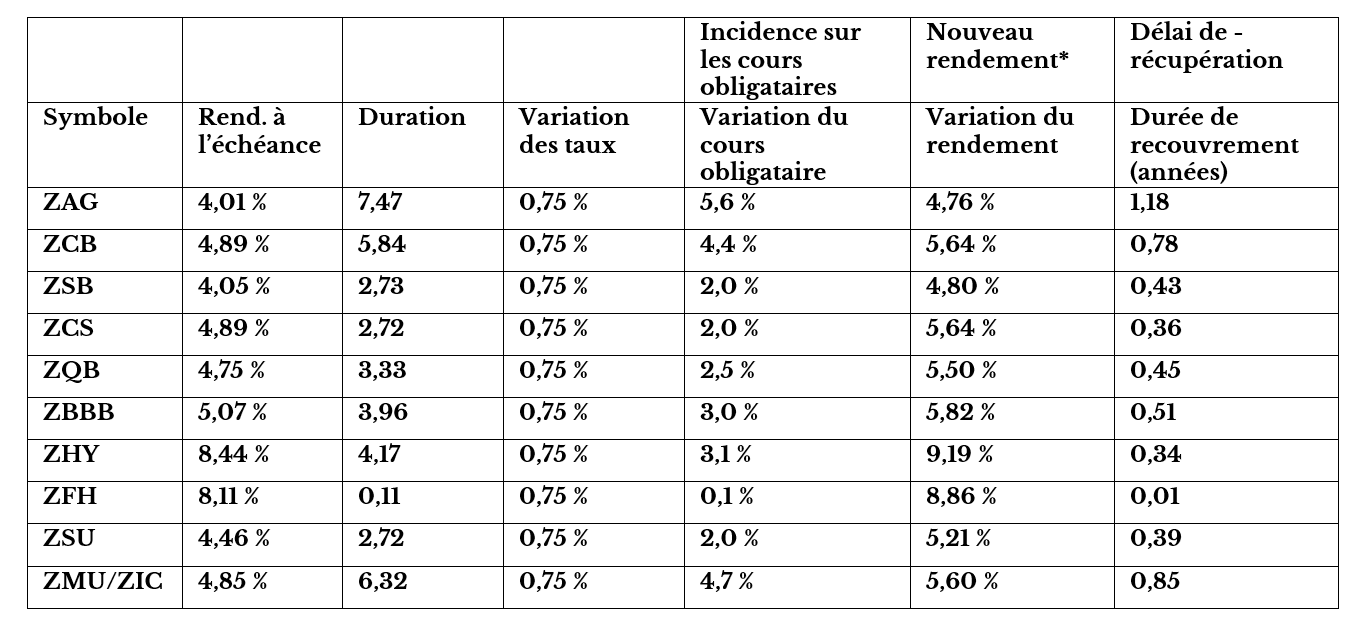

Annexe

* Gains sur une base prospective, sauf erreurs ou omissions.

Données au 9 septembre 2022.

Remarque : La fluctuation des taux devrait refléter la variation prise en compte par le marché.

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Avis :